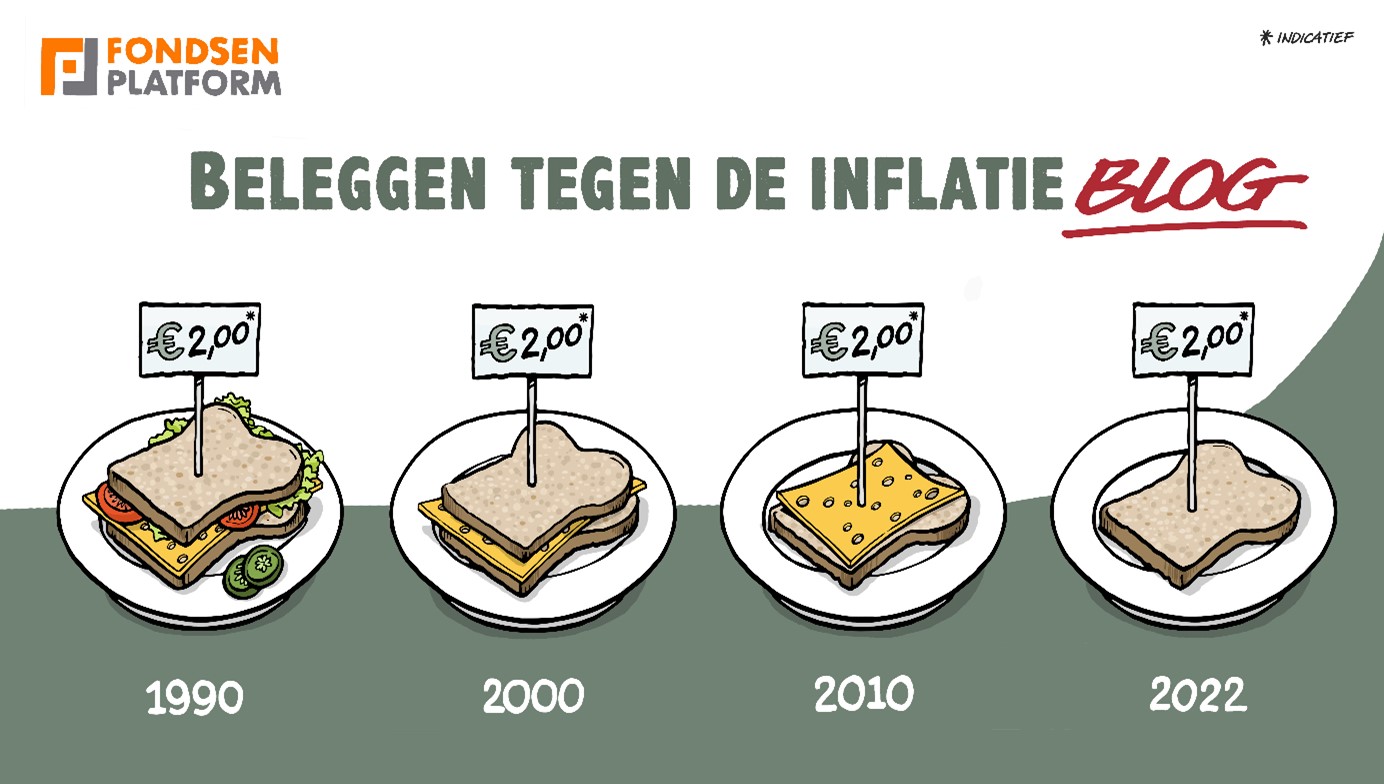

Het zal je niet ontgaan zijn: de laatste maanden is de inflatie in Nederland hard opgelopen. Zo was de inflatie in januari 2021 nog 1,6%, maar aan het eind van dat jaar was deze opgelopen tot wel 5,7% en de kans is aanzienlijk dat deze nog wel even door stijgt. Inflatie meet de algemene toename van de prijs van goederen en diensten. Simpel gezegd betekent dat: hoeveel duurder is je kopje koffie, spijkerbroek of tankbeurt ten opzichte van een jaar geleden? Hoe sterker de prijsstijging, hoe hoger de inflatie.

We noemen dit ook geldontwaarding, omdat je met je geld minder kunt kopen. Je geld wordt dus minder waard. Het doel van de Europese Centrale Bank (ECB) is om de inflatie op 2% te houden. Dit betekent dat elk jaar alles een beetje duurder wordt. Voor de meeste mensen is een prijstoename van 5 cent op een kopje koffie niet zo erg. Het wordt pas vervelend als je dit kopje koffie over 10, 20 of 30 jaar wilt kopen. Dan betekent een inflatie van 2% wel degelijk een forse afname van je koopkracht. Je koopt aanmerkelijk minder met hetzelfde geld.

De waarde van € 100,- is, na een inflatie van 2%, over 10 jaar nog maar € 81,71 waard. Over 20 jaar € 66,76 en over een periode van 30 zelfs nog maar € 54,55

Inflatie wordt daarom ook wel de sluipmoordenaar van je kapitaal genoemd. Je hebt nauwelijks door dat het minder wordt. Dit komt door twee dingen:

- Allereerst omdat je geld zichtbaar hetzelfde blijft. Je hoeft de inflatie tenslotte niet te betalen of af te dragen.

- Ten tweede merk je het niet snel in je uitgaven. Elk jaar een klein beetje minder valt niet op. Maar na 30 jaar tijd ga je wel richting een halvering van je vermogen.

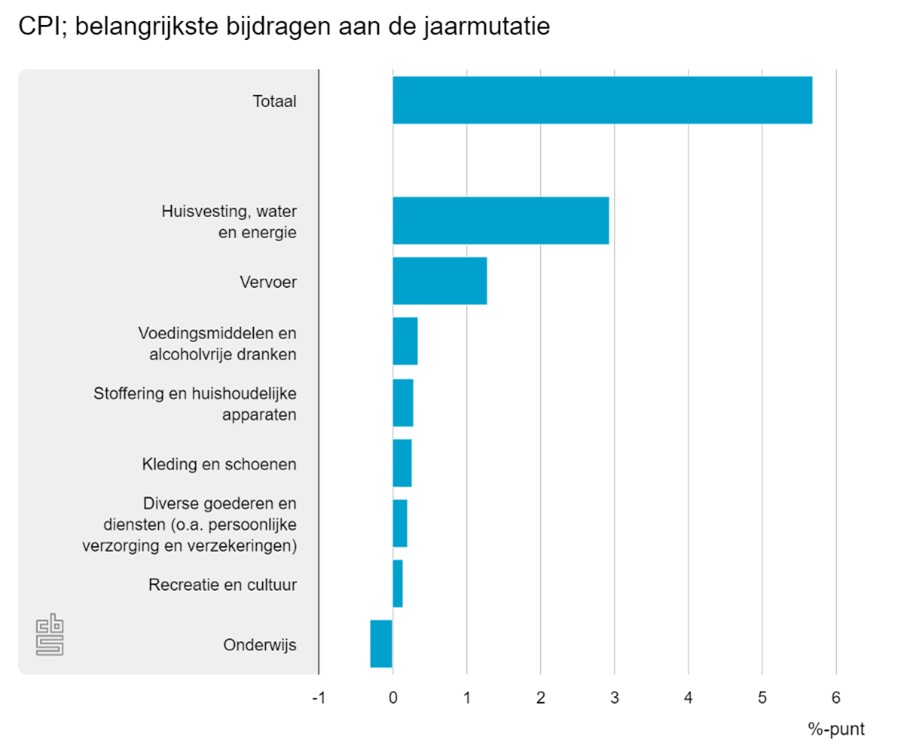

In december 2021 was de inflatie dus 5,7%. Dit is voor een groot deel toe te schrijven aan de hogere energiekosten. Deze stegen met wel 27%, maar onze voeding werd met 4,6% ook fors duurder. De inflatie is niet voor iedereen hetzelfde. Iemand in een huis met aardwarmte en zonnepanelen heeft minder last van de energiestijging, dan iemand in een oud huis met gaskachels en een gasfornuis. Sommige mensen werken veel vanuit huis en betalen dus nauwelijks vervoerskosten, terwijl iemand die elke dag in de auto stapt de prijsstijgingen wel aan de pomp voelt.

Is inflatie erg?

Centrale banken vinden van niet. Dit komt omdat het tegenovergestelde een stuk vervelender is. Dat is deflatie. Dit houdt in dat je kopje koffie elk jaar goedkoper wordt. Goed nieuws toch? Dat zou je eigenlijk willen zeggen, maar het betekent ook dat je uitgaven gaat uitstellen. Want als je nog even wacht is je nieuwe auto namelijk weer een stuk goedkoper. Omdat producenten toch willen verkopen, maken ze de prijzen nóg lager en zo ontstaat een spiraal die lastig te stoppen is. Daarnaast is het voor de economie desastreus. Inflatie van zo’n 2% wordt dus als gezond gezien voor de economie. Maar als de inflatie een stuk hoger ligt, dan zorgt dat weer voor een andere spiraal: de loonprijsspiraal. Door de oplopende prijzen verwacht je een compensatie van je salaris en de hoge salarissen zorgen voor hogere prijzen.

Wat doe je zelf met inflatie?

Het belangrijkste is: je realiseren dat je geld elk jaar een beetje bederft. Een stukje van je geld dat je nu hebt kun je over een jaar niet meer gebruiken. Als je het geld in de toekomst nodig hebt, moet je dus zorgen dat het in stand blijft of misschien zelfs groeit. Vaak is sparen dan niet voldoende en is meer risico nodig. Beleggen is vaak een belangrijke oplossing voor de meeste mensen om hun vermogen niet te veel te laten krimpen. Mijn rol als adviseur is om jou te helpen bij de juiste keuzes. Want iedereen heeft een eigen persoonlijke financiële situatie en daar hoort advies op maatwerk bij. Samen streven we naar #frijer; financiële rust is je emotionele rust.

De 72-regel

Een leuke (als je net als ik van cijfers houdt ;-) vuistregel is de 72 regel. Wanneer je 72 deelt door bijv. 2% (in dit geval inflatie), dan krijg je 36. In 36 jaar halveert de waarde van het geld. Stel dat je rekent met 3% inflatie, dan halveert het geld in 72/3 = 24 jaar.

Andersom kun je ‘m ook gebruiken, stel je hebt een belegging waar je (even makkelijk rekenen) ieder jaar 7,2% rendement over behaalt, dan is de waarde na 72/7,2 = 10 jaar verdubbeld. En heb je een rekening met gemiddeld 3% rendement, dan is deze rekening verdubbeld na 72/3 = 24 jaar. Maar…dan hebben het over een nominaal bedrag, want stel dat de inflatie 3% over deze periode bedraagt. Dan is het reële rendement: 3% minus 3% inflatie = 0%. Dus ben je eigenlijk niets opgeschoten. Maar hier ga ik het later nog wel eens over hebben ;-)

Wil je weten wat inflatie voor jou betekent? Neem gerust contact met me op via 020-5312090 of martin@eenhoorn.nl.